plokiko

ColaboradorLa portabilidad móvil no es solo una métrica, es el termómetro de la confianza que el usuario deposita en su operador. Cada cambio de compañía no es un simple movimiento administrativo, sino una señal clara de insatisfacción con el precio, el servicio o la cobertura. ¿Qué sucede entonces cuando el principal operador histórico de un mercado, con la mayor base de clientes, consigue no solo frenar su sangría, sino empezar a ganar clientes netos de forma sostenida?

Esto es precisamente lo que reflejan los últimos datos de la CNMC en el actual contexto de consolidación en España. Este escenario, marcado por la creación de MasOrange, la venta de Vodafone a Zegona, la cesión de activos a Digi y la constante presión de los Operadores Móviles Virtuales, es un campo de batalla donde la ganancia se vuelve más compleja.

Que un gigante como Movistar dé un giro positivo en su saldo neto de portabilidad es una proeza. Importa porque significa que su estrategia de valor y fidelización, tan criticada en el pasado, está empezando a funcionar de forma efectiva en el día a día del consumidor.

La cuadratura del círculo: ganar más y retener mejor

El desafío para un operador con millones de clientes en cartera, como Movistar, no reside solo en captar nuevos usuarios. El verdadero reto es doble: incrementar el ritmo de altas y, de forma simultánea, reducir el ritmo de bajas (el churn). El primer objetivo es ambicioso, pero el segundo es el más difícil, ya que un gran volumen de clientes implica, por pura estadística, una mayor cantidad de potenciales fugas.

Lo curioso es que Movistar ha conseguido esta "cuadratura del círculo". En el último semestre, no solo ha incrementado el ritmo de ganancia un notable 14%, sino que también ha logrado reducir un 5% la pérdida de líneas en el mismo periodo. Es un hito para un operador que durante años tuvo saldos netos negativos.

Esta doble victoria se traduce en que, en el último año y medio, la compañía ha logrado ganar unas 9.000 líneas netas en portabilidad. Este dato subraya un cambio de tendencia muy significativo: la operadora está demostrando que su base de clientes, tradicionalmente la más "infiel" en términos de precio, está comenzando a percibir un valor diferencial en su oferta.

La importancia oculta de la retención frente a la captación

Aquí es donde entra en juego la estrategia. Para un operador en un mercado saturado, retener a un cliente es mucho más valioso que captar uno nuevo. La captación genera costes elevados (publicidad, comisiones a distribuidores, ofertas agresivas iniciales, etc.), y el margen operativo de ese nuevo cliente es bajo o nulo hasta que pasa un tiempo. Por el contrario, un cliente retenido ya está amortizado, genera menores gastos de soporte y, a largo plazo, produce márgenes operativos superiores.

El modelo de solo captar líneas para compensar el churn es, en la práctica, un modelo que consume presupuesto sin crear valor duradero en la empresa. La capacidad de Movistar para frenar las pérdidas (ese 5% de reducción) indica que el dinero se está invirtiendo de forma más inteligente en fidelización y calidad de servicio. Es la señal más clara de que la estrategia de "más valor, menos guerra de precios" está calando en el mercado, especialmente entre los usuarios que priorizan la estabilidad, la red o el servicio de atención al cliente.

El impacto de la consolidación en la competencia

La consolidación del sector, si bien ha fortalecido a otros actores, presenta un panorama desigual:

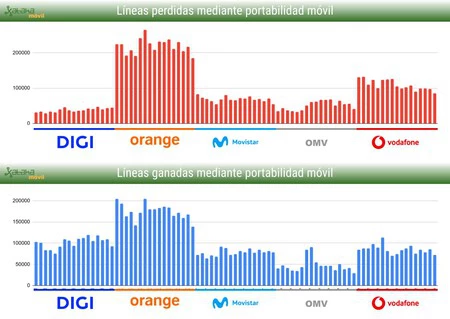

- Digi, el gran dinamizador del mercado, sigue arrasando con una ganancia neta de 63.000 líneas en el último año y medio. Pese a su crecimiento meteórico año tras año, Digi consigue seguir aumentando su ritmo de crecimiento un 19%. Sin embargo, esta masiva captación tiene un lado amargo: su ritmo de pérdida de líneas también se incrementa un 36%. Es un fenómeno esperable, ya que una base de clientes mayor siempre tiene más potencial de fuga, y las "ofertas anti-Digi" de la competencia son cada vez más agresivas.

- Vodafone ha logrado un hito de saneamiento al reducir su ritmo de pérdida de líneas en un 21%, una excelente noticia que indica que el peor momento de las fugas podría haber pasado. No obstante, también ha reducido su ritmo de ganancia un 11,6%, lo que la sitúa en una pérdida neta de unas 24.000 líneas en los últimos 18 meses. La buena noticia para Vodafone es que tiene más que amortizada esta caída por el empuje que supondrá acoger a los clientes de Finetwork.

- MasOrange, a pesar de ser ahora el operador más grande de España, ha conseguido un dato positivo: mantener estable el ritmo de pérdida de líneas, algo notable dada su posición de dominio. Lo que le pasa factura es el freno del 8.4% en su ritmo de ganancia, lo que la lleva a perder unas 14.000 líneas netas.

- OMVs Independientes: Son la cara más cruda de la consolidación. Por primera vez, en conjunto, pierden 3.000 líneas. Sus clientes, a menudo los más sensibles al precio, han provocado un aumento del 46% en el ritmo de pérdidas, mientras su ganancia se ha reducido un 2%. Los precios cada vez más ajustados de las marcas low-cost de los grandes operadores están asfixiando su modelo de negocio.

El mercado móvil español se polariza. Por un lado, Digi y Movistar demuestran que, con estrategias opuestas (hiper-agresividad en precio vs. valor y retención), se puede liderar la ganancia neta. Por otro, Vodafone y MasOrange luchan por encontrar su equilibrio en la nueva estructura.

La lección de Movistar es clara: en un mercado maduro y competitivo, la fidelización se convierte en el motor más potente de crecimiento. Que el operador histórico se esté fortaleciendo en el arte de retener no es solo una buena noticia para Telefónica, sino un cambio de paradigma que obligará al resto de sus rivales a centrar sus esfuerzos no solo en arrebatar clientes, sino en cuidar, por encima de todo, a los que ya tienen.

En Xataka Móvil | Las principales telecos de cada provincia de España, en un mapa que dice mucho de quién tiene la mejor cobertura.

Ver 5 comentarios